Aiuta a formare 51 campioni. Foglio buste paga - modulo

Una busta paga viene preparata quando un'impresa trasferisce gli stipendi dei dipendenti su carte bancarie.

Esempio di compilazione di una busta paga. Modulo T-51

Visualizza un esempio di busta paga nel modulo T-51: pagina 1, pagina 2, pagina 3

Modulo busta paga. Modulo T-51

Visualizza il modulo della busta paga T-51: pagina 1, pagina 2, pagina 3

Il modulo del libro paga è unificato e ha il modulo T-51. Il modulo T-51 è il documento contabile di liquidazione principale.

Se necessario, per emettere in contanti l'importo indicato nella busta paga T-51, a buste paga nel modulo T-53.

Se gli stipendi vengono pagati ai dipendenti in contanti tramite la cassa dell'azienda, utilizzare il modulo estratto conto buste paga nel modulo T-49.

Secondo la legge, ogni impresa decide autonomamente quale tipo di dichiarazione utilizzare.

Regole per la compilazione della busta paga nel modulo T-51

Il modulo del libro paga viene compilato da un impiegato contabile in una copia utilizzando un foglio presenze (modulo T-13), una tabella del personale, un congedo per malattia, una domanda di ferie e altri documenti necessari per il calcolo della retribuzione.

Il foglio paga T-51 è costituito da un titolo e da una parte tabellare.

La “testata” indica:

- nome dell'organizzazione, codice OKPO, unità strutturale, se i pagamenti avvengono al suo interno;

- numero della dichiarazione e data della sua preparazione;

- il periodo di riferimento per il quale viene maturato il denaro;

La tabella indica:

- numero di serie della scheda, matricola del personale dipendente, se assegnato;

- Nome completo del dipendente, sua posizione;

- aliquota tariffaria del dipendente (stipendio);

- numero di giorni lavorati durante il periodo di riferimento (giorni lavorativi, fine settimana e festivi);

- importi maturati da ciascun dipendente per il mese corrente per diversi tipi di pagamenti (i tipi di pagamenti sono prescritti dal contabile);

- importi trattenuti (o compensati) dallo stipendio del dipendente;

- debito dell'organizzazione nei confronti del dipendente o del dipendente nei confronti dell'organizzazione;

- importi finali da pagare;

Sotto la parte tabellare sono indicati la qualifica e il nome completo del compilatore della dichiarazione, certificato dalla sua firma.

Unitamente alla busta paga relativa all'importo da trasferire, a

Libro paga T-51- il campione compilato presso l'impresa viene utilizzato per calcolare i salari. Viene utilizzato un modulo unificato con il numero T-51. Questo documento principale è abbastanza comodo da utilizzare nelle grandi imprese con un ampio staff di dipendenti. Il libro paga deve essere compilato da un contabile del libro paga, le cui funzioni includono il calcolo delle retribuzioni ai dipendenti dell'impresa. Questo documento contiene tutti i dati relativi a tutte le trattenute sugli stipendi dei dipendenti. A ciascun dipendente viene assegnata una linea separata.

Il libro paga T-51 presenta alcune differenze rispetto al foglio di liquidazione e pagamento, come ad esempio:

Il modulo T-51 non ha un proprio account personale secondo il modulo T-54, a sua volta, la dichiarazione T-49 viene compilata secondo i dati del modulo T-54.

Secondo il suo scopo funzionale: la busta paga viene utilizzata solo per il calcolo degli stipendi dei dipendenti. Il sistema di liquidazione e pagamento viene utilizzato per calcolare e anche pagare lo stipendio del dipendente.

La busta paga viene preparata in contabilità in una sola copia.

Il frontespizio deve contenere il nome dell'impresa (è indicato il nome completo, oppure può esserci un nome abbreviato, deve essere indicato in conformità con i documenti statutari), il codice identificativo dell'impresa (OKPO), la sua unità strutturale (punto vendita, prezzi, se non esiste, è necessario inserire un trattino in questa riga). Successivamente, indicare il numero, la data di compilazione della busta paga, il periodo di riferimento (indicare, di norma, dal primo giorno del mese compreso l'ultimo giorno).

Per quanto riguarda la parte tabulare del secondo lato del foglio T-51, questo lato è simile alla parte tabulare simile del T-49. Non esiste solo la sezione "Denaro ricevuto". Nella dichiarazione, l'ultima riga è la riga finale. Questa riga calcola la somma totale di tutte le colonne. Sulla base degli stessi dati, viene formato il T-53. Dove l'importo totale della colonna 18 “da pagare” deve necessariamente essere uguale all'importo totale riportato sulla riga busta paga “Importo”.

Stipendio secondo busta paga viene calcolato sulla base dei documenti richiesti, che riflettono il tempo di lavoro del dipendente, nonché la contabilità della produzione.

Sul retro dell'estratto conto c'è una tabella in cui si possono vedere diciotto colonne; il numero di righe dipende direttamente dal numero dei dipendenti. Sotto ciascuna colonna del prospetto è riepilogato il dato finale di tutti i ratei. Tutti gli importi degli accantonamenti e delle detrazioni devono essere indicati nella dichiarazione T-51 in rubli e kopecks.

Vale la pena notare che la busta paga deve essere autenticata dalla firma di chi la compila e deve inoltre essere conservata negli archivi dell'impresa per cinque anni.

Nelle imprese in cui viene utilizzato un sistema contabile automatizzato, la composizione e l'ubicazione dei dettagli sono necessariamente determinate in conformità con il sistema di elaborazione delle informazioni scelto dall'impresa. La versione informatica della dichiarazione deve contenere elementi e dettagli del modulo T-51 installato.

Nella dichiarazione al termine del periodo di pagamento (secondo le nuove regole questo periodo è di 5 giorni lavorativi), accanto al nome di ciascun dipendente che non ha ricevuto lo stipendio, è necessario apporre il segno “depositato”. Se necessario, nella nota dovrà essere indicato il numero del documento. È obbligatorio compilare tutti i campi e le colonne della dichiarazione, poiché se mancano informazioni, è necessario inserire un trattino nel campo corrispondente.

Libro paga T-51- il modulo campione deve essere compilato durante il calcolo e il calcolo delle retribuzioni ai dipendenti dell'impresa.

Applicazione della busta paga (secondo il Modello Unificato N T-51) (OKUD0301010) è in vigore dal 3 aprile 2004. Questo modulo è stato approvato per l'implementazione sulla base della risoluzione del Comitato statistico statale della Federazione Russa del 5 gennaio 2004 N 1. Successivamente, sono stati compiuti sforzi per migliorare le condizioni per la compilazione dei moduli di calcolo e delle dichiarazioni al fine di ridurre i rischi di falsificazione e frode con indicatori.

Il rispetto dei dati dichiarati con la realtà è stata una delle priorità più significative dal 1 gennaio 2013, quando i documenti contabili primari nei moduli contenuti negli album con indicatori unificati della documentazione contabile hanno cessato di essere obbligatori per un uso diffuso. Tuttavia, i moduli documentali, che continuano ad essere utilizzati come documenti contabili primari, rimangono ancora obbligatori. Sono stati istituiti da organismi autorizzati per un uso ampliato in conformità con altre leggi federali (ad esempio, documenti in contanti) (Ministero delle Finanze della Russia N PZ-10/2012).

Modulo T-51: calcolo degli stipendi per i dipendenti

Gli stipendi dei dipendenti possono essere calcolati in base al foglio paga, che viene utilizzato anche per registrare i pagamenti delle buste paga. Compilando anche le transazioni di entrate e uscite su un documento separato: buste paga. Funzionalità di utilizzo della busta paga e compilazione dei pagamenti secondo il modulo N. T-51. In conformità con il libro paga, il calcolo dello stipendio viene applicato a tutti i dipendenti dell'organizzazione.

Non meno importante è anche il fatto che nel conteggio formalmente compilato venga preso in considerazione anche l'anticipo - stipendio della prima metà del mese. Un'organizzazione può anche utilizzare un modulo di busta paga sviluppato in modo indipendente. Anche nella forma N. T-51, approvato con Risoluzione del Comitato statistico statale della Federazione Russa del 5 gennaio 2004 n. 1, ci sono alcune caratteristiche specifiche nella preparazione di un foglio paga seguendo l'esempio del modulo n. T-51. Se l'organizzazione utilizza un foglio del libro paga (ad esempio, secondo il modulo n. T-49), non viene più redatto un foglio separato per il calcolo.

Modulo T-51: conteggio delle varietà

La busta paga viene compilata per tutti i dipendenti, indipendentemente da fattori, contratti e circostanze che influenzano le modalità di pagamento degli stipendi (carte bancarie o contanti). Un estratto conto T-51 viene redatto nel reparto contabilità dell'organizzazione in un'unica copia.

Nella busta paga, i salari vengono calcolati sulla base dei dati trasmessi sulla base dei documenti primari, in conformità con la produzione o il tempo effettivamente lavorato, nonché altre dichiarazioni documentali.

La colonna "Accumulare" contiene informazioni sugli importi dei fondi inseriti nell'estratto conto per tipo di pagamento dal fondo buste paga generale dell'impresa. Questa colonna contiene anche informazioni su altri tipi di reddito sotto forma di vari benefici materiali e sociali. Allo stesso tempo, l'azienda registra e calcola tutte le detrazioni dallo stipendio totale e determina l'importo da pagare al dipendente.

Nei registri contabili compilati su un computer, i dettagli dell'impresa e la loro ubicazione sono indicati in base alla tecnologia accettata per l'elaborazione delle informazioni. Allo stesso tempo, il modulo del documento nel modulo T-51 deve contenere tutti i dettagli redatti e presentati in un modulo unificato.

Modulo T-51: documento contabile primario

Nella pratica contabile generale, un foglio paga nel modulo T-51 è il documento contabile principale utilizzato per il calcolo dei salari. Questo modulo viene utilizzato principalmente per registrare la percentuale di ore lavorate e pagamenti per i dipendenti che ricevono lo stipendio utilizzando carte bancarie per i pagamenti.

In pratica, la dichiarazione viene compilata da specialisti contabili in una sola copia. Redigere una dichiarazione basata sul foglio dei documenti per il calcolo e la contabilità ore lavorative, tavoli del personale e altri documenti necessari richiesti per il calcolo dei pagamenti.

Modulo T-51: informazioni obbligatorie

Il modulo T-51 contiene un frontespizio con i dettagli dell'impresa (la cosiddetta intestazione del modulo) e una tabella sul retro. Se l'azienda ha molti dipendenti, il contabile è tenuto a tenere i registri e calcolare i salari utilizzando un modulo composto da più fogli.

Dovrebbero essere moderatamente fissati e numerati. Il numero di fogli viene inserito in una colonna speciale per non perdere informazioni importanti per l'accumulo dei fondi guadagnati ai dipendenti. La compilazione del frontespizio comporta l'indicazione del nome dell'organizzazione, dei suoi dettagli, della data e del numero della dichiarazione documentaria, del periodo di riferimento e dell'importo totale da emettere.

La tabella del modulo T-51 deve contenere i seguenti dati obbligatori:

- numero di serie (PN) del documento;

- nome completo del dipendente;

- matricola (TN) del dipendente;

- posizione (professione) ricoperta dal dipendente;

- stipendio assegnato (aliquota tariffaria);

- numero di ore (giorni) lavorate;

- la somma di tutte le spese;

- l'importo di tutte le detrazioni;

- debito dell'impresa nei confronti del dipendente per periodi passati;

- il debito del dipendente nei confronti dell'organizzazione;

- importo totale da pagare.

Nelle colonne finali dell'estratto conto, assicurati di calcolare e inserire l'importo totale che intendi pagare al dipendente. Parallelamente allo stesso importo indicato, scrivi in una colonna speciale mandato di cassa del conto per numero e forma.

Redazione busta paga ( uniforme T-51) non comporta la compilazione aggiuntiva delle buste paga e dei registri delle buste paga per tutti i dipendenti. La dichiarazione redatta nel modulo T-51 è firmata dal capo dell'impresa e dal capo contabile dell'organizzazione. Il codice buste paga secondo il classificatore è OKUD 0301010.

La necessità di compilare un estratto conto sul modulo T-51 esiste in ogni organizzazione che si impegna a pagare puntualmente gli stipendi ai propri dipendenti a tempo pieno e freelance.

Ciascuna colonna del libro paga deve contenere informazioni sulla registrazione delle attività lavorative dell'impresa. La necessità di una corretta rendicontazione nel modulo T-51 è la chiave per il buon funzionamento dell'organizzazione, l'assenza di debiti nei confronti dei dipendenti e la loro protezione dagli straordinari non autorizzati.

Il modulo T-51 è destinato al calcolo e al pagamento degli stipendi ai dipendenti. Invece, puoi anche redigere un estratto conto sui salari nel modulo T-49: questi moduli sono intercambiabili.

Compilando il modulo T-51

Frontespizio. Indichiamo il nome dell'organizzazione o del singolo imprenditore; se lo stipendio è calcolato per un'unità strutturale specifica, indicarne il nome.

Colonna "Codice secondo OKPO". Il codice OKPO è indicato in base ai dati nella notifica di Rosstat.

Di seguito è riportato il numero del documento (relazione dall'inizio dell'anno) e la data della sua preparazione. Viene inoltre indicato il periodo di riferimento per il quale vengono calcolati i salari (di solito un mese).

Tavolo. Colonna 2-5. Scriviamo il nome completo, il numero del personale del dipendente (dati dalla carta personale), nonché la sua posizione, tariffa e stipendio.

Colonne 6 e 7. Viene indicato quanti giorni (ore) il dipendente ha lavorato nel periodo di riferimento (vedere le informazioni nel foglio presenze). I giorni lavorativi regolari, i fine settimana e i giorni festivi lavorati separatamente sono inclusi separatamente (per essi è prevista una tariffa maggiorata).

Colonna 8-11. Annotiamo tutti i ratei effettuati al dipendente per il mese di riferimento. Si tratta, prima di tutto, del salario, il cui importo è costituito dalla tariffa tariffaria stabilita e dal numero di giorni lavorati. Quindi possono trattarsi di bonus, pagamenti ospedalieri e altre entrate sotto forma di prestazioni materiali e sociali (una colonna separata per ciascun tipo di competenza).

Colonna 12. Viene visualizzato l'importo totale della retribuzione del dipendente (aggiungere le somme delle colonne da 8 a 11).

Riquadro 13. Inseriamo l’importo dell’imposta sul reddito personale (imposta sul reddito 13%), calcolato dallo stipendio del dipendente.

Riquadro 14. Sono indicati altri importi trattenuti sullo stipendio (non imposta sul reddito delle persone fisiche): anticipo versato in precedenza, detrazioni per atti di esecuzione (ad esempio alimenti), debito su importi contabili, ecc.

Riquadro 15. L'importo totale di tutte le detrazioni.

Riquadro 16. Se l'organizzazione ha un debito nei confronti del dipendente, indicalo in questa colonna. Potrebbero trattarsi, ad esempio, di alcuni importi non pagati nei mesi precedenti.

Colonna 17. L'importo del debito che il dipendente ha nei confronti dell'organizzazione.

Colonna 18. L'importo di denaro che il dipendente riceverà dopo aver effettuato tutte le detrazioni.

In fondo al modulo l'autore firma e indica la sua posizione.

Foglio buste paga— un elemento obbligatorio del flusso di documenti del personale. Studiamo le caratteristiche del suo utilizzo in modo più dettagliato.

Perché hai bisogno di una busta paga?

In conformità con quanto disposto dall'art. 136 del Codice del lavoro della Federazione Russa, il datore di lavoro è tenuto a informare per iscritto il dipendente su come viene calcolata la sua retribuzione. Vale a dire, come vengono presi in considerazione lo stipendio, i bonus, le varie detrazioni e altri indicatori nel calcolo.

A livello delle normative federali, non è stabilito come tali informazioni debbano essere fornite (ad eccezione dell'obbligo specificato di fornire informazioni al dipendente per iscritto). In pratica ciò avviene fornendo al dipendente una busta paga. Riflette tutte le informazioni necessarie.

Il foglio può essere presentato in formato cartaceo o elettronico (lettera del Ministero del Lavoro russo del 21.02.2017 n. 14-1/OOG-1560). Allo stesso tempo, la procedura per utilizzare la modalità elettronica di emissione dei giustificativi (ad esempio, inviandola all'e-mail aziendale del dipendente) deve essere fissata nel contratto di lavoro o nelle normative locali.

È sufficiente emettere una ricevuta al momento del pagamento dell'ultima parte dello stipendio (dopo tutti gli anticipi versati). Al momento del licenziamento viene rilasciata una busta paga separata.

Busta paga e dati anagrafici

La busta paga riflette i dati sul reddito di un individuo. Tali dati sono considerati personali e non possono essere divulgati senza il permesso del cittadino (articolo 7 della legge "sui dati personali" del 27 luglio 2006 n. 152-FZ).

Pertanto, un contabile o un altro dipendente responsabile che fornisce (distribuisce) i fogli paga ai dipendenti sarà la persona responsabile della non divulgazione delle informazioni riportate in tali fogli. Questa funzione del dipendente responsabile può essere sancita nella normativa locale sui dati personali.

Il trasferimento sicuro delle buste paga dal punto di vista della legge 152-FZ può essere effettuato:

- se i fogli sono cartacei - in un ufficio separato (nel reparto contabilità) quando i dipendenti lo visitano uno per uno;

- se i volantini sono elettronici, inviandoli a un'e-mail la cui affiliazione con una persona specifica è stabilita in modo affidabile.

Non sarebbe inopportuno richiedere al dipendente un permesso separato per il trattamento dei dati personali forniti dalle informazioni sul reddito, nonostante il fatto che, ai sensi del comma. 2.3 comma 2 art. 10 della legge 152-FZ, i datori di lavoro non devono chiedere il permesso per trattare i dati personali dei dipendenti. Il fatto è che il datore di lavoro potrebbe aver bisogno di accedere a tali dati dopo il licenziamento del dipendente (ad esempio, quando prepara il certificato delle detrazioni da lui richiesto).

Organizzare la circolazione delle buste paga presso un'impresa, tenendo conto dei requisiti della legislazione sulla protezione dei dati personali e di altri standard, è un compito responsabile. Studiamo a cosa ha senso che un'impresa presti attenzione quando lo risolve.

La procedura per il turnover delle buste paga in un'organizzazione: sfumature

Meritano attenzione le seguenti circostanze:

1. Le buste paga come fonti di dati personali vengono conservate per almeno 5 anni (durante gli audit), almeno 75 anni - se non vengono utilizzati conti di liquidazione (Ordinanza del Ministero della Cultura russo del 25 agosto 2010 n. 558).

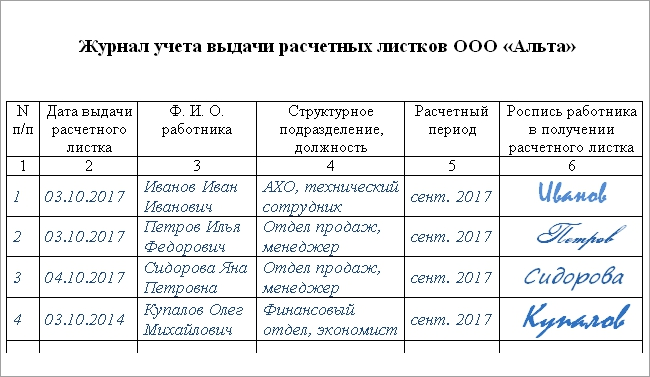

2. Le registrazioni dell'emissione dei volantini possono essere conservate utilizzando un giornale separato. In esso, i dipendenti possono certificare il fatto di aver ricevuto il documento di pagamento con la loro firma.

Tuttavia, in caso di invio elettronico delle polizze di versamento, la loro ricezione può essere confermata solo mediante una firma digitale qualificata - analoga alla firma autografa (clausola 1, articolo 6 della legge "Sulla firma elettronica" del 06/04/2011 n. 63 -FZ).

In pratica ciò può significare che il dipendente invia al commercialista una copia del file della busta paga, che viene firmata dal programma crittografico utilizzato in azienda.

La procedura per l'utilizzo delle firme digitali, come abbiamo notato sopra, è fissata in alcune disposizioni del contratto di lavoro o nelle normative locali che regolano i salari nell'impresa. In particolare, tali disposizioni possono prevedere che, qualora non venga utilizzata la firma digitale, il dipendente debba recarsi presso l'ufficio contabilità e ricevere una versione cartacea del foglio.

3. Il datore di lavoro approva il modulo della busta paga:

- tenuto conto del parere del sindacato, se costituito;

- in conformità alle normative locali che regolano la circolazione dei documenti del personale.

Se ai dipendenti viene rilasciata una busta paga che non è stata sottoposta alla procedura di approvazione del datore di lavoro stabilita dalla legge e dai regolamenti locali, la sua emissione equivale alla mancata emissione (Risoluzione delle Forze Armate della Federazione Russa del 23 dicembre 2010 n. 75- d.C.10-3). In questo caso possono essere applicate sanzioni al datore di lavoro.

Violazioni nell'emissione delle buste paga: quali sanzioni incorrerà il datore di lavoro?

Se il datore di lavoro non rilascia la busta paga entro il termine prescritto, l'Ispettorato del lavoro avrà il diritto di multare (clausola 1, articolo 5.27 del Codice degli illeciti amministrativi della Federazione Russa):

- funzionario del datore di lavoro: 1000-5000 rubli;

- datore di lavoro come persona giuridica - di 30.000-50.000 rubli.

Se il datore di lavoro commette violazioni in termini di garanzia della circolazione legale dei dati personali (rappresentati in questo caso dalle informazioni sui redditi dei dipendenti), gli ispettori FSTEC possono multare il datore di lavoro per vari motivi prescritti dall'art. 13.11 Codice degli illeciti amministrativi della Federazione Russa. Ad esempio, se decidono che il datore di lavoro ha utilizzato i dati personali del dipendente per scopi non specificati, possono applicare le sanzioni previste dal comma 1 dell’art. 13.11 Codice degli illeciti amministrativi della Federazione Russa sotto forma di:

- multa per un funzionario - per un importo di 5.000-10.000 rubli;

- multa per una persona giuridica - per un importo di 30.000-50.000 rubli.

Come abbiamo sopra osservato, l'utilizzo di una forma non specificata di busta paga equivale al suo mancato utilizzo. Ma come dovrebbe essere il documento? Su quali formati dovrebbero concentrarsi i datori di lavoro?

Che aspetto ha una busta paga e dove posso scaricare un campione?

La forma unificata del documento in questione non è approvata dalla legislazione federale. Per includere questo modulo nel flusso dei documenti del personale, il datore di lavoro ha il diritto di utilizzare i propri moduli. Contestualmente, deve essere redatto, tenuto conto del fatto che deve contenere un elenco delle informazioni di cui all'art. 136 Codice del lavoro della Federazione Russa.

Un formato comune è il formato della busta paga, che indica:

1. Mese di fatturazione.

2. Nome completo, posizione del beneficiario, dipartimento in cui lavora.

3. Informazioni sugli importi che compongono lo stipendio. Per esempio:

- sullo stipendio;

- sulle indennità;

- sui bonus.

4. Informazioni sull'imposta sul reddito delle persone fisiche.

5. Informazioni sulle detrazioni (ad esempio, alimenti in base a un atto di esecuzione).

6. Informazioni sugli anticipi rilasciati.

7. Informazioni sull'importo da pagare alla fine del mese di fatturazione (compresi anticipo e trattenute).

Notiamo che per quanto riguarda la busta paga, la legge non stabilisce requisiti per la sua certificazione mediante la firma di uno dei responsabili dell'azienda datrice di lavoro o il sigillo. Ma, come già sappiamo, il fatto di ricevere le buste paga da parte dei dipendenti può essere documentato.

Puoi scaricare il modulo della busta paga sul nostro sito web: fai clic sul collegamento sottostante.

Post correlati:

Cosa significa il costo di produzione?

Cosa significa il costo di produzione?

Istruzioni dettagliate per l'utilizzo del sottosistema ordini interni, ciclo completo utilizzando un esempio end-to-end Sezione "Metodi di distribuzione dei costi"

Istruzioni dettagliate per l'utilizzo del sottosistema ordini interni, ciclo completo utilizzando un esempio end-to-end Sezione "Metodi di distribuzione dei costi"

Come impostare il riempimento automatico dei tipi di prezzo richiesti nei documenti di acquisto e vendita?

Come impostare il riempimento automatico dei tipi di prezzo richiesti nei documenti di acquisto e vendita?

Significa "Signore degli eserciti"

Significa "Signore degli eserciti"

Santa Principessa Olga Riassunto della vita di Santa Olga

Santa Principessa Olga Riassunto della vita di Santa Olga