A proposito di bilancio. Classificazione di bilancio

CONFERENZA N. 2. Classificazione del bilancio della Federazione Russa

Classificazione di bilancio- questo è un raggruppamento di entrate, spese e fonti di finanziamento dei deficit di bilancio di tutti i livelli del sistema di bilancio della Federazione Russa, tipi di debito statale (municipale) e beni statali (municipali) utilizzati per redigere ed eseguire bilanci di tutti i livelli del sistema di bilancio della Federazione Russa e garantire la comparabilità degli indicatori di bilancio di tutti i livelli del sistema di bilancio della Federazione Russa.

Le entrate e le spese di bilancio sono diverse per composizione, fonti, modalità di utilizzo e altre caratteristiche.

Un prerequisito per il funzionamento e l'efficienza dell'intero processo di bilancio è la regolamentazione delle fonti di reddito e la determinazione degli obiettivi delle spese di bilancio.

La base della classificazione del bilancio è un raggruppamento di indicatori, che consente di presentare la formazione del reddito e la direzione dei fondi, la loro composizione e struttura in un contesto socio-economico, dipartimentale e territoriale.

Chiarezza, chiarezza sono i principali requisiti più importanti che si applicano alla classificazione del budget.

L'uso sapiente dei dati, raggruppati per elementi della classificazione di bilancio, consente di vedere il quadro reale del movimento delle risorse di bilancio e quindi di influenzare il corso dei processi economici e sociali.

Il confronto dei dati pianificati e di rendicontazione, il confronto e l'analisi degli indicatori pertinenti aiutano a trarre conclusioni e proposte valide sulla formazione e l'utilizzo dei fondi di bilancio.

Il raggruppamento di uscite e entrate rende più agevole la verifica dei dati inseriti nel budget, il confronto delle stime di reparti omogenei, la determinazione della dinamica delle entrate e la quota delle varie entrate e uscite, ovvero il grado di soddisfacimento di eventuali fabbisogni.

La classificazione aiuta a creare le condizioni per combinare stime e budget in codici generali, facilita la loro analisi economica, semplifica il controllo sull'esecuzione del budget, sull'accumulo completo e tempestivo dei fondi, sul loro utilizzo per lo scopo previsto.

La classificazione aiuta a confrontare le entrate con le spese in base ai rapporti sull'esecuzione del bilancio, che contribuisce alla spesa economica dei fondi, al controllo sul rispetto dei piani finanziari.

Nel contesto dell'indipendenza di tutte le parti del sistema di bilancio, la classificazione diventa la base per un approccio metodologico unificato alla preparazione e all'esecuzione di tutti i tipi di budget, per la comparabilità degli indicatori di bilancio nel contesto territoriale e settoriale.

La classificazione del bilancio è obbligatoria per tutte le istituzioni e organizzazioni ed è costruita in conformità con i requisiti determinati dalla legislazione sul bilancio della Federazione Russa.

Secondo la RF BC, la classificazione del budget include:

1) classificazione delle entrate di bilancio della Federazione Russa - si tratta di un raggruppamento delle entrate di bilancio di tutti i livelli del sistema di bilancio della Federazione Russa, basato su atti legislativi della Federazione Russa che determinano le fonti di formazione delle entrate di bilancio di tutti i livelli del sistema di bilancio della Federazione Russa;

2) la classificazione delle entrate di bilancio della Federazione Russa comprende il codice dell'amministratore delle entrate di bilancio, gruppi, sottogruppi, articoli, sottoarticoli, elementi, programmi (sottoprogrammi) e codici di classificazione delle entrate economiche. La classificazione economica dei redditi è il raggruppamento delle operazioni delle Amministrazioni pubbliche secondo il loro contenuto economico.

I gruppi reddituali sono costituiti da voci reddituali che combinano tipologie di reddito per fonte e modalità di ottenimento. Tutte le entrate di bilancio sono raggruppate in quattro gruppi: 1) "entrate fiscali" comprendono sottogruppi: imposte riscosse sul libro paga, imposte dirette, plusvalenze, pagamenti per l'uso di risorse naturali, imposte sulla proprietà, imposte su beni e servizi, licenza e registrazione tasse, tasse sul commercio estero e operazioni economiche estere e altri tipi di tasse, imposte;

2) “redditi non tributari” comprende: i redditi da immobili di proprietà comunale o statale; tasse e oneri amministrativi; sanzioni, danni; reddito derivante dalla vendita di beni che erano di proprietà comunale o statale; proventi dalla vendita di terreni e beni immateriali; reddito da attività economica estera; ricezione di trasferimenti in conto capitale da fonti non statali, ecc.;

3) "trasferimenti gratuiti" - trasferimenti da imprese statali, da fondi statali fuori bilancio, da non residenti, da bilanci di altro livello, da organizzazioni sovranazionali;

4) "trasferimenti da fondi del bilancio dello Stato" - fondi stradali e ambientali.

Gli amministratori delle entrate dei bilanci di tutti i livelli del sistema di bilancio della Federazione Russa sono le autorità statali, la Banca centrale della Federazione Russa, i governi locali, gli organi di gestione dei fondi statali fuori bilancio, nonché le istituzioni di bilancio create dalle autorità statali e le amministrazioni locali che esercitano il controllo sulla correttezza del calcolo, completezza e tempestività dei pagamenti, competenza, contabilità, riscossione e deliberazione sulla restituzione al bilancio dei versamenti indebiti, sanzioni e multe su di essi.

Classificazione funzionale delle spese dei bilanci della Federazione Russaè un raggruppamento di spese di bilancio di tutti i livelli del sistema di bilancio della Federazione Russa e riflette la direzione dei fondi di bilancio per l'attuazione delle principali funzioni dello Stato e la soluzione di questioni di importanza locale, compreso il finanziamento dell'attuazione della regolamentazione atti giuridici adottati dalle autorità statali e atti giuridici municipali adottati dai governi locali, per finanziare l'attuazione di alcuni poteri statali trasferiti ad altri livelli di governo.

Il suo primo livello sono le sezioni che determinano la spesa dei fondi di bilancio per svolgere le funzioni dello stato. Questo livello comprende le seguenti sezioni:

1) difesa nazionale;

2) magistratura, amministrazione statale e autonomie locali;

3) attività internazionale;

4) industria, edilizia ed energia;

5) rifornimento di scorte e riserve statali;

6) rimborso del debito dello Stato;

7) sviluppo regionale;

8) politica sociale;

9) forze dell'ordine e sicurezza;

10) sviluppo dell'infrastruttura di mercato;

11) assistenza sanitaria e cultura fisica;

12) cultura e arte, cinematografia;

13) mezzi di comunicazione di massa;

14) istruzione;

15) trasporti, comunicazioni, informatica, viabilità;

16) prevenzione e liquidazione di situazioni di emergenza e calamità naturali;

17) agricoltura e pesca;

18) urbanistica e servizi abitativi e comunali;

19) ricerca e promozione del progresso scientifico;

20) normalizzazione e metrologia, idrometeorologia, cartografia e geodesia, tutela dell'ambiente naturale e delle risorse naturali;

21) altre spese.

Il secondo livello di classificazione sono le sottosezioni che specificano la direzione dei fondi di bilancio per svolgere le funzioni dello stato all'interno delle sezioni.

La classificazione delle voci obiettivo delle spese del bilancio federale è il terzo livello della classificazione funzionale delle spese dei bilanci della Federazione Russa, che riflette il finanziamento delle spese del bilancio federale in specifiche aree di attività dei principali amministratori dei fondi del bilancio federale all'interno le sottosezioni della classificazione funzionale delle spese dei bilanci della Federazione Russa.

La classificazione dei tipi di spese di bilancio è il quarto livello della classificazione funzionale delle spese dei bilanci della Federazione Russa, che specifica le direzioni del finanziamento delle spese di bilancio per voci obiettivo.

Classificazione economica delle spese di bilancio della Federazione Russaè un raggruppamento delle spese dei bilanci di tutti i livelli del sistema di bilancio della Federazione Russa in base al loro contenuto economico.

Questa classificazione comprende le sezioni: spese correnti, spese in conto capitale, erogazione di prestiti meno rimborsi.

A loro volta, le sezioni sono suddivise in sottosezioni e includono tipi di spese, che sono suddivise in voci di costo.

La classificazione delle fonti di finanziamento dei disavanzi di bilancio della Federazione Russa è un raggruppamento di fondi presi in prestito attratti dalla Federazione Russa, dalle entità costitutive della Federazione Russa e dai comuni per coprire i disavanzi dei rispettivi bilanci.

Classificazione delle fonti di finanziamento interno dei disavanzi di bilancio della Federazione Russa comprende gruppi, sottogruppi, articoli, sottoarticoli, elementi, programmi (sottoprogrammi) e codici di classificazione economica delle fonti di finanziamento interno dei disavanzi di bilancio, codice dell'amministratore delle fonti di finanziamento interno dei disavanzi di bilancio.

Gli amministratori delle fonti di finanziamento interno dei disavanzi di bilancio sono le autorità statali, i governi locali, gli organi di gestione dei fondi statali fuori bilancio, le istituzioni di bilancio istituite dalle autorità statali e dai governi locali che hanno il diritto di effettuare prestiti interni statali e municipali, concludere accordi di prestito e contratti per attrarre prestiti, fornire garanzie statali e comunali, effettuare operazioni con beni di proprietà statale e comunale.

Classificazione delle fonti di finanziamento esterno dei disavanzi del bilancio federale e dei bilanci dei soggetti della Federazione Russa comprende gruppi, sottogruppi, articoli, sottoarticoli, elementi, programmi (sottoprogrammi) e codici di classificazione economica delle fonti di finanziamento esterno dei disavanzi di bilancio, codice dell'amministratore delle fonti di finanziamento esterno dei disavanzi di bilancio.

Gli amministratori delle fonti di finanziamento esterno dei disavanzi di bilancio sono autorità pubbliche che hanno il diritto di effettuare prestiti esteri statali, concludere contratti di prestito e contratti indicati in valuta estera per attrarre prestiti e fornire garanzie statali in valuta estera.

La classificazione economica delle fonti di finanziamento del disavanzo di bilancio è un raggruppamento di operazioni del settore delle amministrazioni pubbliche in base al loro contenuto economico.

Classificazione dipartimentale delle spese del bilancio federaleè un raggruppamento di spese che riflette la distribuzione dei fondi di bilancio tra i principali amministratori dei fondi del bilancio federale.

Il primo livello di questa classificazione è l'elenco dei beneficiari diretti di fondi del bilancio federale (ministeri, dipartimenti, organizzazioni, a ciascuno dei quali è assegnato un codice).

Il secondo livello è la classificazione delle voci obiettivo delle spese del bilancio federale. Riflette i finanziamenti per specifiche aree di attività dei destinatari diretti di fondi dal bilancio federale per determinate sezioni e sottosezioni della classificazione funzionale delle spese dei bilanci della Federazione Russa.

Il terzo livello è la classificazione dei tipi di spesa del bilancio federale, che determina in dettaglio le direzioni di finanziamento per voci obiettivo.

La struttura dipartimentale delle spese del bilancio federale, che stabilisce le spese del bilancio federale secondo i principali amministratori dei fondi del bilancio federale, sezioni, sottosezioni, voci obiettivo e tipi di spesa della classificazione funzionale delle spese dei bilanci della Federazione Russa, è approvata dal legge federale sul bilancio federale per il prossimo esercizio finanziario.

Classificazione dipartimentale delle spese di bilancio dei soggetti della Federazione Russaè un raggruppamento di spese dei bilanci delle entità costitutive della Federazione Russa e riflette la distribuzione degli stanziamenti di bilancio da parte dei principali gestori dei fondi di bilancio delle entità costituenti della Federazione Russa, sezioni, sottosezioni, articoli target e tipi di spese di la classificazione funzionale delle spese dei bilanci della Federazione Russa.

Classificazione dipartimentale delle spese del bilancio localeè un raggruppamento di spese dei bilanci locali e riflette la distribuzione degli stanziamenti di bilancio da parte dei principali gestori di fondi di bilancio locali, sezioni, sottosezioni, voci obiettivo e tipi di spesa della classificazione funzionale delle spese dei bilanci della Federazione Russa.

La struttura dipartimentale delle spese dei budget delle entità costituenti della Federazione Russa e dei budget locali, che stabilisce le spese di determinati budget da parte dei principali gestori di fondi, sezioni, sottosezioni, articoli target e tipi di spese della classificazione funzionale delle spese dei bilanci della Federazione Russa, è approvato dalle leggi sul bilancio corrispondente per il prossimo esercizio finanziario.

La classificazione del bilancio della Federazione Russa è la stessa per i bilanci di tutti i livelli del sistema di bilancio della Federazione Russa ed è approvata dalla legge federale.

Gli organi legislativi delle entità costitutive della Federazione Russa e dei governi locali possono dettagliare ulteriormente gli oggetti della classificazione di bilancio della Federazione Russa in termini di voci obiettivo e tipi di spesa senza violare i principi generali di costruzione e unità della classificazione di bilancio di la Federazione Russa.

Questo testo è un pezzo introduttivo. Dal libro Finanza statale e municipale: appunti delle lezioni autoreCONFERENZA N. 2. Il sistema di bilancio della Federazione Russa Il sistema di bilancio è un insieme di bilanci di vari livelli, interconnessi. La struttura del sistema di bilancio si basa sulla forma di governo. Ci sono due forme

autore Maltseva Yulia NikolaevnaCONFERENZA N. 1. Essenza, definizione, classificazione e tipi di investimenti 1. Essenza e definizione di investimenti Gli investimenti sono gli investimenti di capitale del soggetto in qualcosa per aumentare successivamente il proprio reddito Un anello necessario nel processo è la sostituzione di usurati fisso

Dal libro Investimenti: appunti di lezione autore Maltseva Yulia NikolaevnaCONFERENZA N. 7. Formazione e classificazione del portafoglio di investimento Costantemente di fronte alla situazione di scelta nel processo di attività di investimento, l'investitore deve raggiungere i suoi obiettivi. Quando si depositano fondi, vengono selezionati più oggetti

Dal libro Statistiche economiche l'autore Shcherbak I A40. Classificazione del bilancio L'organizzazione delle informazioni sulle operazioni delle agenzie governative attraverso la classificazione consente di analizzare la misura in cui le esigenze di spesa e di credito del governo possono essere soddisfatte.

Dal libro Finanza: appunti di lezione autore Kotelnikova EkaterinaCONFERENZA N. 6 Il bilancio dello Stato e il sistema di bilancio della Federazione Russa 1. L'essenza socio-economica del bilancio dello Stato Il bilancio è un collegamento nel sistema finanziario dello Stato ed esprime relazioni economiche (monetarie) relative alla generazione di reddito e finanziamento

autore Novikova Maria Vladimirovna4. Sistema di bilancio della Federazione Russa Il bilancio federale è la base finanziaria del governo e svolge un ruolo di primo piano. Le spese e le entrate dei bilanci locali sotto una struttura federale non sono incluse nei bilanci dei membri della federazione, e le spese e le entrate dei membri della federazione non sono incluse nel

Dal libro Finanza statale e municipale autore Novikova Maria Vladimirovna9. Classificazione di bilancio della Federazione Russa

Dal libro Finanza statale e municipale autore Novikova Maria Vladimirovna35. Classificazione di bilancio dello Stato dell'Unione Assegnare la seguente classificazione delle spese di bilancio.1. La classificazione funzionale delle spese del bilancio dello Stato dell'Unione è un raggruppamento di spese del bilancio dello Stato dell'Unione e riflette la direzione del bilancio

Dal libro Come diventiamo negoziabili o una guida pratica all'azione collettiva autore Dolgin Alexander Borisovich1.7.1. Incompetenza di bilancio Cominciamo con il divario più comprensibile nella mentalità dei concittadini: l'incompetenza di bilancio. In teoria, tutti capiscono con la mente che i fondi sono limitati, di regola non sono sufficienti per tutti loro - ma questo è quando si tratta di soldi in tasca o in tasca

Dal libro Teoria economica. autore Makhovikova Galina AfanasievnaLezione 4 Tema: SISTEMA ECONOMICO DELLA SOCIETA': CLASSIFICAZIONE, TIPOLOGIE E MODELLI. CARATTERISTICHE DISTINTIVE DELLA NEW ECONOMY La conferenza prende in esame la vita economica della società all'interno di un determinato sistema economico, analizzando le seguenti questioni:

autore Burkhanova Natalia2. Il sistema di bilancio della Federazione Russa Forme di governo: unitario, federale, confederato Il sistema di bilancio è l'anello principale del sistema finanziario dello Stato, è parte integrante della struttura del bilancio.

Dal libro Sistema di bilancio della Federazione Russa autore Burkhanova Natalia11. Classificazione del bilancio La classificazione del bilancio è un raggruppamento di entrate, spese e fonti di finanziamento dei deficit di bilancio di tutti i livelli del sistema di bilancio della Federazione Russa, tipi di debito statale (municipale) e beni statali (municipali),

autore Burkhanova NataliaCONFERENZA N. 1. Bilancio, sistema di bilancio, struttura del bilancio della Federazione Russa 1. Essenza economica e contenuto del bilancio

Dal libro Sistema di bilancio della Federazione Russa: appunti delle lezioni autore Burkhanova NataliaCONFERENZA N. 16. Politica di bilancio della Federazione Russa 1. Sulla politica di bilancio nel 2008-2010

Dal libro Legge di bilancio autore Pashkevich Dmitry20. Classificazione del bilancio La classificazione del bilancio della Federazione Russa è un raggruppamento sistematico di entrate e uscite dei bilanci di tutti i livelli del sistema di bilancio della Federazione Russa su basi omogenee, nonché fonti di finanziamento dei disavanzi di questi bilanci, determinate da la natura

Dal libro Statistiche economiche. Culla autore Yakovleva Angelina VitalievnaDomanda 74

Classificazione di bilancio rappresenta un raggruppamento di entrate e spese di bilanci di tutti i livelli, nonché fonti di finanziamento dei loro disavanzi. Fornisce la comparabilità degli indicatori di tutti i budget. Con il suo aiuto si ottiene la sistematizzazione delle informazioni sulla formazione delle entrate di bilancio e sull'esecuzione delle spese.

La legge federale "Sulla classificazione del bilancio della Federazione Russa" è stata adottata dalla Duma di Stato della Federazione Russa il 7 giugno 1996. Attualmente, questa legge è in vigore con modifiche e integrazioni adottate dalla legge federale n. 115-FZ del 5 agosto 2000.

La classificazione del budget della Federazione Russa comprende:

- classificazione delle entrate di bilancio;

- classificazione delle spese di bilancio;

- classificazione delle fonti di finanziamento;

- classificazione delle operazioni dei soggetti giuridici pubblici (di seguito denominata classificazione delle operazioni del settore della pubblica amministrazione).

- fonti di finanziamento interno dei disavanzi di bilancio;

- fonti di finanziamento esterno del disavanzo del bilancio federale;

- tipi di debiti interni statali della Federazione Russa, soggetti della Federazione Russa, comuni;

- Tipi RF.

Classificazione di bilancio del reddito

La classificazione delle entrate di bilancio è un raggruppamento delle entrate di bilancio di tutti i livelli della Federazione Russa.

I redditi dei bilanci di tutti i livelli sono classificati in gruppi, sottogruppi, articoli e sottoarticoli.

La classificazione dei redditi prevede i seguenti gruppi: Un ulteriore dettaglio delle entrate viene effettuato per sottogruppi, voci e sottovoci della classificazione di bilancio, ad esempio:Tale dettaglio consente di tener conto degli incassi a bilancio di tutte le tipologie di reddito previste dalla legge. Per ciascuno di essi è previsto un codice autonomo nella classifica di bilancio.

Classificazione di bilancio delle spese

Classificazione dei costi svolto in diversi modi:

- funzionale la classificazione riflette l'allocazione dei fondi di bilancio per l'attuazione delle principali funzioni dello Stato (gestione, difesa, ecc.). (Sezione → Sottosezione → Voci target → Tipologie di spesa).

- Dipartimentale la classificazione delle spese di bilancio è direttamente correlata alla struttura di gestione, riflette il raggruppamento di persone giuridiche che ricevono fondi di bilancio. (I principali gestori dei fondi di bilancio).

- Economico la classificazione mostra la suddivisione delle spese statali in correnti e in conto capitale, nonché salari, costi materiali e acquisto di beni e servizi. (Categoria di spesa → Gruppi → Voci tematiche → Sottovoci)

Classificazione funzionale delle spese di bilancio

È un raggruppamento di spese di budget di tutti i livelli del sistema di bilancio della Federazione Russa e riflette la spesa di fondi per l'attuazione di quelli principali.

La classificazione funzionale delle spese prevede quattro livelli: sezioni; sottosezioni; articoli mirati; tipi di spese.

In particolare, la classificazione funzionale prevede le seguenti sezioni (Codice - Denominazione):- 0100 - Amministrazione statale e autonomie locali

- 0200 - Magistratura

- 0300 - Attività internazionali

- 0400 - Difesa Nazionale

- 0500 - Forze dell'ordine e sicurezza dello Stato

- 0600 - Ricerca di base e promozione del progresso scientifico e tecnologico

- 0700 - Industria, energia e costruzioni

- 0800 - Agricoltura e pesca

- 0900 - Tutela dell'ambiente naturale e delle risorse naturali, idrometeorologia, cartografia e geodesia

- 1000 - Trasporti, viabilità, comunicazioni e informatica

- 1100 - Sviluppo delle infrastrutture di mercato

- 1200 - Abitazioni e servizi comunali

- 1300 - Prevenzione ed eliminazione delle conseguenze delle emergenze e delle calamità naturali

- 1400 - Istruzione

- 1500 - Cultura, arte e cinematografia

- 1600 - Media

- 1700 - Salute e cultura fisica

- 1800 - Politica sociale

- 1900 - Il servizio del debito pubblico

- 2000 - Ricostituzione delle scorte e delle riserve statali

- 2100 - Assistenza finanziaria ai bilanci di altri livelli

- 2200 - Utilizzo ed eliminazione delle armi, compresa l'attuazione dei trattati internazionali

- 2300 - Mobilitazione preparazione dell'economia

- 2400 - Esplorazione e uso dello spazio

- 3000 - Altre spese

- 3100 - Fondi di bilancio target

Sulla base della suddetta classificazione funzionale, vengono costruiti budget di tutti i livelli. È chiaro che ciò tiene conto delle specificità del budget di un determinato livello. Viene utilizzata la classificazione funzionale completa.

Classificazione dipartimentale delle spese di bilancio

Classificazione dipartimentale budget è un raggruppamento di spese per destinatari di fondi di bilancio. L'elenco dei destinatari dei fondi del bilancio federale è approvato dalla legge per il prossimo anno.

Le classifiche dipartimentali dei bilanci dei soggetti della Federazione e dei bilanci locali sono approvate rispettivamente dalle autorità dei soggetti della Federazione e degli enti locali.

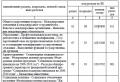

Un esempio di classificazione funzionale delle spese per 4 livelli:

Classificazione economica delle spese di bilancio

Classificazione economica le spese di bilancio sono un raggruppamento delle spese dei bilanci di tutti i livelli del sistema di bilancio della Federazione Russa in base al loro contenuto economico. Riflette i tipi di transazioni finanziarie effettuate nell'esecuzione degli organi statali dei loro compiti. La classificazione economica comprende gruppi, sottogruppi, voci di soggetto, sottovoci ed elementi di costo.

I gruppi di spesa sono:|

Nome |

|

|

Spese correnti- questa è una parte delle spese di bilancio che garantisce l'attuale funzionamento delle autorità pubbliche, delle istituzioni di bilancio, ecc. La categoria “Spese correnti” comprende i seguenti gruppi: acquisti di beni e servizi; pagamenti di interessi; sussidi e trasferimenti correnti; pagamento di servizi per il riconoscimento dei diritti di proprietà all'estero. |

|

|

Spese in conto capitale- questa è una parte delle spese di bilancio che prevede attività di innovazione e investimento. Un budget di sviluppo può essere assegnato come parte delle spese in conto capitale. Le spese in conto capitale hanno i seguenti gruppi: investimenti in conto capitale in immobilizzazioni, creazione di azioni e riserve statali, acquisizione di terreni e beni immateriali, trasferimenti in conto capitale. |

|

|

Fornitura di prestiti (prestiti di bilancio) |

La classificazione economica delle spese dei bilanci della Federazione Russa è stata trasformata in una classificazione delle operazioni del settore pubblico. Determina la direzione delle entrate e delle uscite di bilancio, in funzione del contenuto economico delle operazioni svolte nel settore della pubblica amministrazione.

La classificazione delle operazioni delle Amministrazioni pubbliche è un raggruppamento di operazioni in base al loro contenuto economico.

All'interno di questa classificazione, le operazioni del settore delle amministrazioni pubbliche si suddividono in correnti (entrate e spese), di investimento (operazioni con attività non finanziarie) e finanziarie (operazioni con attività e passività finanziarie).

La classificazione delle operazioni delle Amministrazioni pubbliche è composta dai seguenti gruppi:

- 100 Reddito;

- 200 spese;

- 300 Ricevuta di attività non finanziarie;

- 400 Dismissione di attività non finanziarie;

- 500 Ricezione di attività finanziarie;

- 600 Dismissione di attività finanziarie;

- 700 Aumento delle passività;

- 800 Riduzione del passivo.

I gruppi sono dettagliati per articoli e sottoarticoli. I codici analitici più dettagliati forniti nel presente documento non sono codici di classificazione delle operazioni della PA, ma hanno il solo scopo di strutturare il testo delle presenti Linee guida.

Classificazione delle spese dei bilanci della Federazione Russa per le operazioni del settore pubblico (codici e nomi di articoli e sottovoci)La redazione e l'esecuzione dei bilanci di tutti i livelli del sistema di bilancio della Federazione Russa viene effettuata in conformità con la classificazione del bilancio.

La classificazione del bilancio è un raggruppamento di entrate e spese di bilancio, nonché fonti di finanziamento dei disavanzi di questi bilanci.

La classificazione del budget è necessaria per garantire

cuocere la comparabilità degli indicatori dei budget di tutti i livelli.

In altre parole, - per budget di diversi livelli di budget

sistema dei costi, è stato facile trovare i costi stanziati

per le medesime finalità, o proventi dalle medesime

stessa fonte. ,

La classificazione del budget è molto importante nel processo di budget, o meglio, nella fase di elaborazione ed esecuzione dei budget. È in queste fasi del processo di bilancio che diventa necessario confrontare gli indicatori delle varie entrate e uscite del bilancio federale e dei bilanci delle entità costitutive della Federazione Russa; bilanci dei soggetti della Federazione Russa e bilanci locali.

A causa dell'importanza della classificazione del bilancio per il processo di bilancio, il suo concetto e la sua composizione sono definiti nella RF BC (articoli 18-27) e specificati nella legge federale "Sulla classificazione del bilancio della Federazione Russa" n. 15 agosto 1996, con modifiche e integrazioni1.

La classificazione del bilancio comprende ".

Classificazione delle entrate di bilancio della Federazione Russa;

Classificazione funzionale delle spese di bilancio RF;

Classificazione economica delle spese di bilancio RF;

Classificazione delle fonti di finanziamento interno dei disavanzi di bilancio della Federazione Russa;

1 SZ RF. 1998. N. 10. art. 1194; N. 13. Arte. 1462; 1999. N. 34. art. 4030; 2000. N. 32. Arte. 3338.

§ 3. Classificazione del bilancio

Classificazione delle fonti di finanziamento esterno de

deficit fiscale del bilancio federale;

Classificazione dei tipi di debiti interni statali della Federazione Russa, soggetti della Federazione Russa e comuni;

Classificazione dei tipi di debito estero statale della Federazione Russa e attività esterne statali della Federazione Russa;

Classificazione dipartimentale delle spese federali

bilancio.

Di tutti i suddetti tipi di classificazione del bilancio della Federazione Russa, i seguenti sono comuni per i bilanci di tutti i livelli del sistema di bilancio: a) classificazione delle entrate dei bilanci della Federazione Russa; b) classificazione funzionale delle spese di bilancio RF; c) classificazione economica delle spese di bilancio RF; d) classificazione delle fonti di finanziamento dei disavanzi di bilancio della Federazione Russa. Queste classificazioni sono approvate dalla legge federale.

Classificazione del reddito i bilanci della Federazione Russa si basano sulla divisione di specifici tipi di reddito in base alle fonti e ai metodi della loro ricezione (articolo 20 della RF BC). Ad esempio, tali entrate di bilancio come le tasse sulla proprietà sono suddivise in base alle fonti della loro ricezione in un'imposta sulla proprietà delle persone fisiche e in un'imposta sulla proprietà delle imprese e, in base alle modalità della loro ricezione, in un'imposta sulla proprietà trasferita per eredità o donazione, un'imposta sulle transazioni con titoli. In questo caso, la fonte di reddito per il bilancio è la proprietà di persone fisiche e imprese, e le modalità di ricezione sono operazioni con titoli e operazioni per il trasferimento di proprietà per eredità o donazione.

Le spese dei bilanci di tutti i livelli del sistema di bilancio sono principalmente classificate funzionalmente, dipartimentalmente ed economicamente.

Classificazione funzionale delle spese i bilanci sono un raggruppamento di spese secondo le principali funzioni dello stato. Ad esempio, viene assegnata la spesa per la difesa nazionale, le attività internazionali, le forze dell'ordine, ecc. La classificazione funzionale ha diversi livelli: sezioni, sottosezioni, articoli, nonché tipi di spese di bilancio.

Classificazione dipartimentale le spese di bilancio sono un raggruppamento di spese, che riflette la distribuzione dei fondi di bilancio tra i principali amministratori dei fondi di bilancio. Viene approvato per ogni budget.

238 Capitolo 10. Processo di bilancio

L'elenco dei principali gestori dei fondi del bilancio federale è approvato dalla legge federale (articolo 24 della RF BC). In conformità con la legge federale "Sulla classificazione del bilancio della Federazione Russa", i principali gestori delle spese del bilancio federale, in particolare, sono: il Ministero dello sviluppo economico e del commercio della Federazione Russa, il Ministero dell'Energia della Federazione Russa , il Ministero delle Ferrovie della Federazione Russa, ecc.

Le spese del bilancio federale per i principali amministratori dei fondi del bilancio federale sono approvate dalla legge federale sul bilancio federale per il prossimo esercizio finanziario (articolo 24 della RF BC). In particolare, per il 2001 sono approvati nell'allegato n. 1 alla legge federale "Sul bilancio federale per il 2001", denominata "Struttura dipartimentale delle spese del bilancio federale per il 2001"1.

L'elenco dei principali gestori dei fondi di bilancio delle entità costitutive della Federazione Russa, gestori dei fondi di bilancio locali è approvato rispettivamente dall'autorità esecutiva dell'entità costituente della Federazione Russa, l'organo di autogoverno locale (articolo 25 del la Federazione Russa BC).

Classificazione economica delle spese i bilanci della Federazione Russa è un raggruppamento delle spese dei bilanci di tutti i livelli del sistema di bilancio in base al loro contenuto economico (articolo 22 della RF BC). La classificazione economica comporta la divisione di tutti i costi in corrente e capitale. All'interno di questi gruppi di spesa si distinguono vari sottogruppi di spesa: acquisti di beni e pagamento di servizi, sovvenzioni, sussidi, trasferimenti, ecc. In definitiva, nella classificazione economica, tutti i costi sono suddivisi per elementi di costo, ovvero vengono inviati per stipendi, per riparazioni importanti, per viaggi di lavoro, ecc.

Classificazione delle fonti di finanziamento del disavanzo di bilancio La Federazione Russa è un raggruppamento di fondi presi in prestito attratti dalla Federazione Russa, dalle entità costitutive della Federazione Russa e dai governi locali per coprire i disavanzi dei rispettivi bilanci (articolo 23 della RF BC).

Gli organi legislativi (rappresentativi) delle entità costitutive della Federazione Russa e dei governi locali possono dettagliare gli oggetti della classificazione del bilancio della Federazione Russa senza violare i principi generali di costruzione e unità della classificazione del bilancio della Federazione Russa.

§ 4. Regime giuridico per l'esame e l'approvazione dei progetti di bilancio 239

§ 4. Regime legale considerazione e approvazione dei progetti di bilancio

L'esame e l'approvazione dei bilanci inizia dal momento in cui il progetto di legge (decisione) sul bilancio viene sottoposto all'esame dell'organo legislativo (rappresentativo) (articoli 185-214 della RF BC).

L'autorità esecutiva, l'organo di autogoverno locale presenta un progetto di legge (decisione) sul bilancio per il prossimo esercizio finanziario all'esame dell'organo legislativo (rappresentativo), l'organo di rappresentanza dell'autogoverno locale entro il termine specificato per l'autorità federale budget - il codice di bilancio della Federazione Russa; per il bilancio di un soggetto della Federazione Russa - dalla legge di questo soggetto; per il bilancio locale - con atti giuridici dell'ente di autogoverno locale. Allo stesso modo, viene stabilita la procedura per l'esame di un progetto di legge (decisione) sul bilancio e la sua approvazione.

La legislazione di bilancio richiede che la procedura per la revisione di un progetto di legge (decisione) sul bilancio e la sua approvazione, stabilita dalla legge dell'entità costituente della Federazione Russa, atti giuridici del governo locale, garantisca l'esame e l'approvazione di quanto specificato progetto di legge (decisione) prima dell'inizio del prossimo esercizio finanziario, nonché approvazione nel processo di esame di questo progetto di legge (decisione) indicatori stabiliti nell'art. 181 a.C. RF. Contemporaneamente al progetto di legge sul bilancio per il prossimo esercizio finanziario, vengono esaminati e approvati i progetti di legge sui bilanci dei fondi statali fuori bilancio. Allo stesso tempo, i progetti di modifica della legislazione fiscale russa sono presentati dall'oggetto del diritto di iniziativa legislativa per l'esame e l'approvazione da parte dell'organo legislativo (rappresentativo) prima dell'adozione della legge (decisione) sul bilancio per il prossimo esercizio finanziario .

Il governo della Federazione Russa presenta alla Duma di Stato un progetto di legge federale sul bilancio federale per il prossimo esercizio finanziario e documenti e materiali di accompagnamento entro il 26 agosto dell'anno in corso.

Fino al 1 ottobre dell'anno in corso, la Banca di Russia presenta alla Duma di Stato una bozza delle principali direzioni della politica monetaria statale unificata per il prossimo anno finanziario. La bozza preliminare specificata viene inviata al Presidente della Federazione Russa e al Governo della Federazione Russa.

Capitolo 10. Processo di bilancio

Il progetto di legge federale sul bilancio federale per l'esercizio finanziario successivo si considera presentato in tempo utile se consegnato alla Duma di Stato entro le ore 24:00 del 26 agosto dell'anno in corso. Allo stesso tempo, il suddetto disegno di legge viene presentato al Presidente della Federazione Russa.

La Duma di Stato sta esaminando un progetto di legge federale sul bilancio federale per il prossimo esercizio finanziario in quattro letture.

Il parlamento russo sta esaminando un progetto di legge federale sul bilancio federale per il prossimo anno finanziario in prima lettura entro 30 giorni dalla data di presentazione alla Duma di Stato da parte del governo della Federazione Russa.

La prima lettura discute le caratteristiche più basilari di questo progetto.

entrate del bilancio federale per gruppi, sottogruppi e articoli della classificazione delle entrate dei bilanci della Federazione Russa;

ripartizione delle entrate derivanti da imposte e tasse federali tra il bilancio federale e i bilanci delle entità costitutive della Federazione Russa;

disavanzo di bilancio federale in cifre assolute e in percentuale delle spese di bilancio federale per l'esercizio successivo e fonti di copertura del disavanzo di bilancio federale;

il volume totale delle spese del bilancio federale per il prossimo esercizio finanziario.

Allo stesso tempo, la Duma di Stato ascolta la relazione del governo della Federazione Russa, le correlazioni della commissione del bilancio e della commissione di secondo profilo incaricata di esaminare l'argomento della prima lettura, nonché la relazione del presidente della Camera dei conti della Federazione Russa e decide in merito all'adozione o al rigetto del suddetto disegno di legge. Se il Parlamento adotta il suddetto disegno di legge, le principali caratteristiche del bilancio federale sono approvate in prima lettura. Nell'approvare in prima lettura le principali caratteristiche del bilancio federale, la Duma non ha il diritto di aumentare le entrate e il deficit del bilancio federale se tali modifiche non hanno una conclusione positiva da parte del governo della Federazione Russa.

Quando scostamenti in prima lettura disegno di legge sul bilancio federale per il prossimo esercizio finanziario, la Duma di Stato può:

sottoporre il citato disegno di legge ad una commissione di conciliazione per chiarire le principali caratteristiche del bilancio federale, composta da rappresentanti della Duma di Stato, del Consiglio

§ 4. Regime giuridico per l'esame e l'approvazione dei progetti di bilancio 241

Federazione e il governo della Federazione Russa, di elaborare una versione concordata delle principali caratteristiche del bilancio federale in conformità con le proposte e le raccomandazioni contenute nelle conclusioni delle commissioni competenti per l'esame dell'oggetto della prima lettura, e la conclusione della commissione del Consiglio della Federazione competente per l'esame del bilancio;

restituire il suddetto disegno di legge al governo della Federazione Russa per la revisione;

sollevare la questione della fiducia nel governo della Federazione Russa.

leggi federali sui bilanci dei fondi statali non di bilancio sulla pensione minima, sull'ammontare dell'aliquota tariffaria (salario) della prima categoria della Tariffa unificata per le retribuzioni dei dipendenti degli enti pubblici, sulla procedura di indicizzazione e ricalcolo delle pensioni statali, sul salario minimo da adottare dalla Duma di Stato prima dell'esame in seconda lettura del progetto di legge federale sul bilancio federale.

Quando la Duma di Stato esamina un progetto di legge sul bilancio federale per il prossimo esercizio finanziario seconda lettura c'è una concretizzazione degli indicatori di bilancio approvati in prima lettura. Approva: le spese del bilancio federale per sezioni della classificazione funzionale delle spese dei bilanci della Federazione Russa all'interno del volume totale delle spese del bilancio federale approvato in prima lettura; dimensioni del Fondo federale per il sostegno finanziario dei soggetti della Federazione Russa. La Duma di Stato esamina il suddetto disegno di legge in seconda lettura entro 15 giorni dalla data della sua adozione in prima lettura.

Se la Duma di Stato respinge in seconda lettura il disegno di legge sul bilancio federale, sottopone il disegno di legge stesso alla commissione di conciliazione.

Durante l'esame da parte della Duma di Stato del progetto di legge sul bilancio federale nella terza lettura sono approvati i seguenti principali indicatori di bilancio: spese del bilancio federale per sottosezioni della classificazione funzionale delle spese dei bilanci della Federazione Russa e dai principali amministratori dei fondi del bilancio federale; distribuzione di fondi dal Fondo federale per il sostegno finanziario dei soggetti della Federazione Russa, i principali indicatori dell'ordine di difesa dello stato; spese del bilancio federale per il finanziamento di programmi federali mirati e di altro tipo; un elenco degli atti legislativi (articoli, commi, commi, commi), la cui efficacia è annullata o sospesa per il successivo

Capitolo 10. Processo di bilancio

esercizio finanziario a causa del fatto che il bilancio non prevede fondi per la loro attuazione.

Quarta lettura il disegno di legge sul bilancio federale viene votato nel suo insieme. Non sono ammesse modifiche.

La legge sul bilancio federale per il prossimo esercizio finanziario adottata dalla Duma di Stato è sottoposta all'esame del Consiglio della Federazione entro cinque giorni dalla data di adozione. La legge federale sul bilancio federale per il prossimo esercizio finanziario è soggetta all'esame obbligatorio del Consiglio della Federazione ai sensi del paragrafo "a" dell'art. 106 della Costituzione della Federazione Russa. Il Consiglio della Federazione esamina la legge sul bilancio federale entro 14 giorni dalla data della sua presentazione da parte della Duma di Stato e si vota per la sua approvazione nel suo complesso. La legge sul bilancio federale approvata dal Consiglio della Federazione deve essere inviata al Presidente della Federazione Russa per la firma e la promulgazione entro cinque giorni dalla data di approvazione.

Se la legge sul bilancio federale è bocciata dal Consiglio della Federazione, la detta legge federale è deferita ad una commissione di conciliazione per superare i dissensi sorti. Sulla base dei risultati del suo lavoro, la Duma di Stato riconsidera la legge sul bilancio federale in un'unica lettura. La legge sul bilancio federale adottata dalla Duma di Stato a seguito di ripetuti esami viene nuovamente sottoposta al Consiglio della Federazione allo stesso modo.

Nel caso in cui il Presidente della Federazione Russa respinga la legge sul bilancio federale, questa legge viene sottoposta alla commissione di conciliazione per superare i dissensi sorti. Allo stesso tempo, un rappresentante del Presidente della Federazione Russa è incluso nella commissione di conciliazione.

La legislazione prevede la possibilità di una tale situazione, quando la legge di bilancio non entra in vigore dall'inizio dell'esercizio. Ciò può avvenire: a) nel caso in cui la Duma di Stato non adotti un progetto di legge sul bilancio federale per l'esercizio finanziario successivo entro il 15 dicembre dell'anno in corso; b) se la legge sul bilancio federale per l'esercizio successivo non entra in vigore per altri motivi prima del 1° gennaio dell'anno successivo. In tale situazione, la Duma di Stato può adottare una legge federale sul finanziamento delle spese dal bilancio federale nel primo trimestre dell'esercizio finanziario successivo e le autorità esecutive federali spendono i fondi del bilancio federale in conformità con detta legge federale. Se tale legge non viene approvata,

§ 5. Regime giuridico per l'esecuzione dei bilanci 243

viene stabilita la modalità di gestione temporanea del bilancio (articolo 190 del RF BC), che prevede che l'organo che esegue questo bilancio sia autorizzato a:

spendere i fondi di bilancio per gli scopi definiti dalla legge, ma non più di 1/4 degli stanziamenti dell'anno precedente per trimestre (non più di 1/12 - al mese) secondo le sezioni pertinenti delle classificazioni funzionali e dipartimentali delle spese del bilanci della Federazione Russa;

non finanziare spese non previste dal disegno di legge (decisione) "sul bilancio dell'esercizio successivo.

Allo stesso tempo, la regolamentazione del bilancio viene eseguita nell'importo e secondo le modalità stabilite dalla legge (decisione) sul bilancio dell'esercizio precedente. La procedura per la distribuzione dei fondi per la fornitura di assistenza finanziaria ai bilanci di altri livelli del sistema di bilancio della Federazione Russa rimane nella forma determinata dalla legge (decisione) sul bilancio dell'esercizio precedente.

Nelle entità costitutive della Federazione Russa e dei comuni, il progetto di bilancio viene esaminato e approvato dall'organo legislativo (rappresentativo), di norma, in tre o anche due letture.

La classificazione del bilancio della Federazione Russa è un raggruppamento di entrate, spese, fonti di finanziamento dei disavanzi di bilancio e operazioni delle persone giuridiche pubbliche nel sistema di bilancio. Viene utilizzato per la preparazione e l'esecuzione dei bilanci, la formazione della rendicontazione del bilancio, che garantisce la comparabilità degli indicatori di bilancio nel sistema di bilancio del paese. Fino al 2008 sono state utilizzate otto classificazioni, tra cui la classificazione delle entrate, tre classificazioni delle spese (economica, funzionale e dipartimentale), due classificazioni delle fonti di finanziamento del disavanzo statale.

La definizione dei principi, la struttura dei codici, nonché l'attribuzione dei codici alle componenti della classificazione di bilancio sono effettuate dal Ministero delle finanze. La nuova classificazione del budget distingue quattro tipi:

- classificazione delle entrate di bilancio;

- classificazione delle spese di bilancio;

- classificazione delle fonti di finanziamento dei disavanzi di bilancio;

- classificazione delle operazioni delle persone giuridiche pubbliche (operazioni del settore della pubblica amministrazione).

Le posizioni base dei primi due livelli di ciascuna tipologia di classificazione di bilancio sono stabilite direttamente dal Codice di bilancio. Sono gli stessi per tutti i bilanci del sistema di bilancio Il Ministero delle finanze della Federazione Russa ha il diritto di approvare posizioni uniformi per la classificazione delle entrate e la classificazione delle operazioni del settore delle amministrazioni pubbliche a livelli inferiori, che garantisce l'unità del bilancio contabilità e rendicontazione.

La classificazione delle entrate di bilancio della Federazione è un raggruppamento di fonti di entrate dei budget di tutti i livelli del sistema di bilancio.La struttura del codice a venti cifre per la classificazione delle entrate di bilancio è presentata sotto forma di quattro componenti:

- amministratore capo;

- tipologia di reddito (gruppo, sottogruppo, voce, sottovoce, elemento);

- sottotipo di reddito;

- operazioni del settore delle amministrazioni pubbliche.

Amministratore capo delle entrate- si tratta di autorità statali, fondi statali non di bilancio, governo locale, Banca centrale e altre organizzazioni che determinano l'elenco degli amministratori responsabili delle entrate di bilancio.

Ha i seguenti poteri di bilancio:

- forma un elenco di amministratori responsabili delle entrate di bilancio;

- fornisce le informazioni necessarie alla predisposizione del piano finanziario a medio termine e del progetto di bilancio, nonché del piano di cassa;

- genera report di budget.

Gli amministratori delle entrate di bilancio sono le autorità statali, i governi locali, gli organi di gestione dei fondi statali fuori bilancio, la Banca di Russia, nonché le istituzioni di bilancio. Monitorano la correttezza del calcolo, la completezza e la tempestività del pagamento, prendono decisioni sulla restituzione al bilancio dei pagamenti in eccesso, sanzioni e multe su di essi. Gli amministratori monitorano, controllano, analizzano e prevedono la ricezione di fondi dalla relativa fonte di reddito.

Il codice reddito prende 20 cifre, compreso il codice amministratore composto da tre caratteri. Il codice del tipo di reddito (4-13a cifra del codice) è composto da 10 caratteri e comprende: gruppo (4a cifra del codice); sottogruppo (5-6a cifra del codice); articolo (7-8a cifra del codice); sottovoce (9-11a cifra del codice) ed elemento (12-13a cifra del codice).

La classificazione delle entrate di bilancio è composta da due soli gruppi:

- 000 1 00 00000 00 0000 000 - “Entrate tributarie e non tributarie”;

- 000 2 00 00000 00 0000 000 - "sovvenzioni".

I redditi derivanti dall'uso di proprietà statali o municipali, i redditi da servizi retribuiti forniti da istituzioni di bilancio, dopo il pagamento di imposte e tasse, dovrebbero essere riflessi nel gruppo "Redditi fiscali e non fiscali". Il codice del tipo di reddito prevede i seguenti gruppi

- 1 00 00000 00 - reddito;

- 2 00 00000 00 - entrate gratuite;

- 3 00 00000 00 - reddito da attività imprenditoriali e altre attività generatrici di reddito.

Il gruppo "Reddito" comprende i sottogruppi riportati in Tabella. 2.1.

Il gruppo "Scontrini senza regalo" comprende i seguenti sottogruppi:

- 2 01 00000 00 - entrate gratuite da non residenti; 2 02 00000 00 - entrate gratuite da altri bilanci;

- 2 03 00000 00 - entrate gratuite da organizzazioni statali;

- 2 04 00000 00 - entrate gratuite da organizzazioni non governative;

- 2 05 00000 00 - donazioni da organizzazioni sovranazionali;

- 2 07 00000 00 - altre entrate gratuite.

Il dettaglio dei sottogruppi del codice del tipo di reddito viene effettuato nel contesto di articoli e sub-articoli. Successivamente, vengono impostati i seguenti codici degli elementi di reddito:

- 01 - bilancio federale;

- 02 - il bilancio del soggetto della Federazione Russa;

- 03 - bilanci delle formazioni municipali intracittadine delle città federali di Mosca e San Pietroburgo;

- 04 - il bilancio del distretto cittadino;

- 05 - il bilancio del comune;

- 06 - il bilancio della Cassa pensione della Federazione Russa;

- 07 - il bilancio del Fondo di previdenza sociale della Federazione Russa;

- 08 - il bilancio del Fondo federale di assicurazione medica obbligatoria;

- 09 - il bilancio del fondo territoriale dell'assicurazione sanitaria obbligatoria;

- 10 - il bilancio dell'insediamento.

Il codice del sottotipo di reddito (questo codice nei bilanci per il 2007 indicava un programma o un sottoprogramma) occupa 4 cifre - dal 14° al 17°, e 3 gradi sono assegnati per la classificazione delle operazioni del settore delle amministrazioni pubbliche - dal 18° al 20°.

I codici dei sottotipi di reddito, i cui principali amministratori sono le autorità statali, i governi locali, gli organi di gestione dei fondi statali fuori bilancio e (o) le istituzioni di bilancio sotto la loro giurisdizione, sono approvati dal Ministero delle finanze della Federazione Russa, il dipartimento finanziario corpo dell'entità costituente della Federazione Russa, rispettivamente l'ente finanziario del comune.

Ad esempio, il codice 1000 indica l'importo del pagamento (ricalcoli, arretrati e debiti) e 2000 - sanzioni e interessi, 3000 - l'importo delle sanzioni pecuniarie (multe). Quando mobilitano i dazi doganali all'esportazione sul petrolio greggio, le autorità doganali sono tenute a comunicare ai pagatori il codice di classificazione del bilancio completo, ad esempio 1001 - l'importo del dazio doganale all'esportazione sul petrolio greggio da esportazioni tassabili (ricalcoli, arretrati e arretrati sul pagamento corrispondente ).

La classificazione economica dei redditi prevede il raggruppamento delle operazioni in base al loro contenuto economico, ad esempio:

- 110 - entrate tributarie;

- 120 - reddito da proprietà;

- 130 - entrate derivanti dalla prestazione di servizi a pagamento;

- 140 - l'importo del ritiro forzato;

- 150 - proventi gratuiti e irrevocabili dei bilanci;

- 151 - entrate da altri bilanci del sistema di bilancio della Federazione Russa;

- 152 - trasferimenti di organismi sovranazionali e governi di Stati esteri;

- 153 - trasferimenti da organismi finanziari internazionali;

- 160 - contributi, ritenute per esigenze sociali; 180 - altri redditi.

Tenuto conto di quanto sopra, gli incassi accreditati ai bilanci del sistema di bilancio avranno le opzioni riportate in Tabella. 2.2 e 2.3.

La classificazione delle operazioni del settore delle amministrazioni pubbliche prevede il raggruppamento delle operazioni di bilancio secondo il loro contenuto economico e la possibilità della sua applicazione nella contabilità di bilancio. Esistono due approcci per riflettere le transazioni nella contabilità: il metodo in contanti dei ratei. Il metodo della competenza economica consente di confrontare il costo dei servizi forniti da diverse unità del settore delle amministrazioni pubbliche, per aumentare la trasparenza dell'attività finanziaria degli enti pubblici e delle istituzioni di bilancio.

Classificazione delle spese di bilancioè un raggruppamento di spese di bilanci di tutti i livelli. Riflette l'orientamento dei fondi di bilancio per lo svolgimento delle funzioni di base da parte delle unità della pubblica amministrazione e del settore del governo locale e la soluzione dei problemi socio-economici. La classificazione delle spese si compone di tre componenti:

- codice del principale gestore dei fondi di bilancio;

- codice della sezione, sottosezione, voce obiettivo e tipologia di spesa;

- codice di classificazione delle operazioni delle Amministrazioni pubbliche relative alle spese di bilancio.

Dal 2008, gli elenchi ei codici degli articoli-obiettivo e le tipologie delle spese di bilancio sono approvati nell'ambito della struttura dipartimentale delle spese con una legge (decisione) sul bilancio o un bilancio consolidato del bilancio corrispondente. Allo stesso tempo, le voci obiettivo e i tipi di spese di bilancio sono formati in conformità con gli obblighi di spesa da soddisfare a spese dei budget corrispondenti. Pertanto, nella fase di elaborazione e revisione dei progetti di bilancio, è diventato possibile adattare la classificazione del bilancio alle specificità e alle esigenze di ciascun livello del bilancio.

Il codice di bilancio stabilisce chiari requisiti per la formazione di voci obiettivo e tipi di spese di bilancio, che dovrebbero riflettere i relativi obblighi di spesa, obblighi pubblici, programmi mirati a lungo termine, strutture, funzioni separate degli organi di governo, ecc., garantendo così trasparenza e ragionevolezza degli stanziamenti di bilancio.

Le opportunità per una riflessione più dettagliata degli obblighi di spesa adempiuti dai principali gestori dei fondi di bilancio, i loro programmi target a lungo termine o dipartimentali vengono notevolmente ampliati. Questo settore comprende autorità statali, governi locali, nonché istituzioni statali e municipali.

Il codice per la classificazione delle spese ha ancora 20 caratteri e ha la seguente struttura: codice del gestore principale dei fondi di bilancio - 3 caratteri; sezione - 2 caratteri; sottosezione - 2 caratteri; codice dell'articolo target, inclusa la slice di programma, - 7 caratteri; codice persona spesa - 3 caratteri; codice di classificazione delle operazioni del settore delle amministrazioni pubbliche relative alle spese di bilancio - 3 caratteri.

I principali gestori dei fondi di bilancio possono essere le autorità statali, la gestione del fondo fuori bilancio statale, i governi locali, le amministrazioni locali, nonché le istituzioni più significative della scienza, dell'istruzione, della cultura e della sanità. Hanno il diritto di distribuire stanziamenti di bilancio e limiti degli obblighi di bilancio tra dirigenti subordinati e (o) destinatari di fondi di bilancio.

L'elenco dei principali amministratori dei fondi del bilancio federale, il bilancio di un'entità costituente della Federazione Russa, i bilanci dei fondi statali fuori bilancio, il bilancio locale è stabilito da una legge (decisione) sul bilancio corrispondente come parte della struttura dipartimentale delle spese.

La classificazione delle spese di bilancio contiene 11 sezioni che riflettono la direzione delle risorse finanziarie per l'attuazione delle principali funzioni dello Stato. Separato da sottosezioni dettagliate che specificano la direzione dei fondi di bilancio per lo svolgimento delle funzioni statali all'interno delle sezioni. Il nuovo codice di bilancio istituisce sezioni e sottosezioni unificate per tutti i bilanci del sistema di bilancio. Pertanto, la sezione 0100 "Questioni nazionali" riflette i costi del funzionamento del capo dello stato, degli alti funzionari dei soggetti, dei capi dell'amministrazione del comune, degli organi legislativi (rappresentativi) del potere statale e dell'autonomia locale, del governo , i massimi organi direttivi dei soggetti, le amministrazioni locali, le autorità giudiziarie, finanziarie, tributarie e doganali e le autorità di vigilanza in materia. Questa sezione riflette le spese per lo svolgimento di elezioni e referendum, la cooperazione internazionale, l'assistenza economica e umanitaria internazionale, la ricerca fondamentale, il servizio del debito statale e municipale, nonché gli stanziamenti di bilancio per i fondi di riserva, le spese per la ricerca scientifica applicata nel campo delle questioni nazionali e altre spese nazionali.

La sezione 0200 "Difesa nazionale" riflette i costi associati alla fornitura della difesa nazionale, al mantenimento e al funzionamento delle forze armate, nonché i costi per garantire la sicurezza collettiva e le attività di mantenimento della pace e per la ricerca scientifica applicata.

La sezione 0300 "Sicurezza nazionale e applicazione della legge" riflette i costi per il mantenimento e il sostegno delle attività dell'ufficio del pubblico ministero, della giustizia, degli affari interni, della sicurezza, del servizio di frontiera, nonché delle truppe interne, del sistema penitenziario, i costi per prevenire ed eliminare il conseguenze di emergenze e calamità naturali, protezione civile, ecc.

La sezione 0400 "Economia nazionale" riflette i costi di sostegno alle attività dei settori dell'economia (per il mantenimento e l'erogazione delle attività di ministeri, servizi e agenzie che gestiscono e gestiscono l'economia nazionale, compresa l'industria e l'energia). La sezione riflette i costi del rispetto del diritto della concorrenza nei mercati delle materie prime, nel mercato dei servizi finanziari, nel campo della gestione ambientale, della supervisione tecnologica e nucleare. La sezione distingue le sottosezioni nelle aree dell'economia, tra cui "Carburante ed energia", "Ricerca e utilizzo dello spazio", "Riproduzione della base di risorse minerarie", "Agricoltura e pesca", "Risorse idriche", "Silvicoltura" , "Trasporti, comunicazioni e informatica", "Ricerca scientifica applicata nel campo dell'economia nazionale".

La sezione 0500 "Abitazioni e servizi comunali" include una nuova sottosezione 0503 "Miglioramento". La sezione 0600 Protezione ambientale include una nuova sottosezione 0601 Controllo ambientale. Nella sezione 0700 "Istruzione" si distinguono le sottosezioni 0705 "Formazione professionale, riqualificazione e perfezionamento professionale" e 0706 "Istruzione professionale superiore e post-universitaria".

Sono inoltre presenti la sezione 0800 "Cultura, cinematografia, mass media" la sezione 0900 "Salute, cultura fisica e sport"; sezione 1000 Politica sociale; Sezione 1100, Trasferimenti intergovernativi.

La sezione 1100 riflette sovvenzioni, sussidi, sovvenzioni. Hanno un numero di sottosezione, ad esempio:

- 1101 "Contributi ai bilanci dei soggetti e dei comuni". Questa sottosezione riflette le spese sotto forma di sussidi per pareggiare la sicurezza di bilancio delle entità costitutive della Federazione Russa, distretti municipali (distretti urbani) e insediamenti, sussidi per sostenere misure per garantire l'equilibrio dei bilanci del sistema di bilancio;

- 1102 “Contributi ai bilanci dei soggetti e dei comuni (contributi interbilancio)”. Questa sottosezione riflette i costi dei trasferimenti interbilancio previsti nei bilanci degli enti costituenti la Federazione al fine di cofinanziare gli obblighi di spesa di competenza delle autorità statali degli enti costituenti; sulle materie di giurisdizione congiunta della Federazione Russa e dei suoi enti costitutivi e obblighi di spesa per l'attuazione dei poteri degli enti locali su questioni di rilevanza locale, nonché trasferimenti interbilancio dai bilanci dei soggetti ai bilanci locali per l'esercizio dei poteri dei governi locali su questioni di rilevanza locale e trasferimenti interbilancio sotto forma di sovvenzioni dai bilanci locali ad altri bilanci del sistema di bilancio. Questa sottosezione riflette anche i costi per fornire sovvenzioni dal bilancio federale e investimenti ai bilanci delle entità costituenti per il cofinanziamento di oggetti di costruzione capitale di proprietà statale delle entità costituenti, nonché i costi per fornire sovvenzioni a spese di i bilanci degli enti costituenti la Federazione ai bilanci locali per il cofinanziamento di misure di abitazione per determinate categorie di cittadini (con erogazione di prestazioni sociali);

- 1103 "Sovvenzioni ai bilanci delle entità costitutive della Federazione Russa e dei comuni". In questa sottosezione trovano riscontro i trasferimenti previsti dal bilancio federale ai bilanci dei soggetti al fine di sostenerne finanziariamente gli obblighi di spesa. In questa sottosezione sono compresi i trasferimenti interbilancio previsti ai bilanci locali dai bilanci dei soggetti per il sostegno finanziario degli obblighi di spesa dei comuni sorti nell'esercizio della loro potestà statale;

- 1104 "Altri trasferimenti intergovernativi". In questa sottosezione sono evidenziati i trasferimenti previsti dai bilanci per l'attuazione dei programmi di sviluppo locale e dell'occupazione;

- 1105 “Trasferimenti interbilancio ai bilanci delle risorse statali fuori bilancio”.

I tipi di spesa sono dettagliati in base alle voci obiettivo, ai programmi obiettivo delle spese di bilancio. Sono approvati da leggi sul bilancio federale, bilanci di fondi statali fuori bilancio (come parte della struttura dipartimentale delle spese di bilancio o in un elenco di bilancio consolidato).

Gli articoli di destinazione prevedono il vincolo degli stanziamenti di bilancio a specifiche aree di attività dei soggetti e dei partecipanti al processo di bilancio all'interno delle suddivisioni della classificazione delle spese di bilancio. Ogni obbligo normativo pubblico, un programma obiettivo a lungo termine (sottoprogramma), una funzione separata delle attività delle autorità pubbliche (governo locale) o un progetto per l'attuazione degli investimenti di bilancio sono assegnati codici univoci di articoli obiettivo e tipi di spese del bilancio corrispondente.

La procedura per la formazione dell'elenco e dei codici degli articoli obiettivo e dei tipi di spese di bilancio è stabilita dal Ministero delle finanze. L'elenco e i codici delle voci obiettivo e (o) delle tipologie di spese di bilancio, la cui dotazione finanziaria è effettuata a scapito di sovvenzioni o sussidi, sono determinati dall'ente finanziario che organizza l'esecuzione del bilancio da cui derivano le sovvenzioni e le spese interbilancio. sono previsti sussidi.

Alcune tipologie di spesa, per la loro universalità, possono essere utilizzate nei bilanci dei soggetti della Federazione e nei bilanci locali. Includono i seguenti articoli:

- 001 - "Espletamento delle funzioni da parte delle istituzioni di bilancio";

- 003 - "Investimenti di bilancio";

- 005 - "Prestazioni sociali";

- 006 - "Sussidi alle persone giuridiche";

- 007 - "Altre sovvenzioni";

- 008 - "Fondo di sostegno finanziario";

- 009 - "Fondo di compensazione";

- 010 - "Fondo di cofinanziamento";

- 011 - "Adempimenti di obblighi internazionali";

- 012 - "Svolgimento delle funzioni da parte degli organi dello Stato";

- 013 - "Altre spese";

- 014 - "Il funzionamento degli organismi nel campo della sicurezza nazionale, delle forze dell'ordine e della difesa";

- 015 - "Lavori di ricerca e sviluppo";

- 016 - "Altri trasferimenti intergovernativi";

- 017 - "Altre agevolazioni";

- 018 - "Sussidi alle organizzazioni non lucrative";

- 020 - “Cofinanziamento di beni strumentali di proprietà demaniale dei soggetti, proprietà dei comuni”.

Classificazione delle fonti di finanziamento del disavanzo di bilancioè diventato lo stesso per le fonti interne ed esterne di finanziamento dei disavanzi di bilancio. È un raggruppamento di fonti di finanziamento dei disavanzi a tutti i livelli del sistema di bilancio, compresi i bilanci dei fondi statali fuori bilancio. Il codice di classificazione della fonte è composto da 20 cifre e include:

- codice dell'amministratore capo delle fonti di finanziamento del disavanzo di bilancio (1a-3a categoria);

- codice, sottogruppi, articoli e tipo di fonte di finanziamento dei disavanzi di bilancio (categoria 4-17);

- codice di classificazione delle operazioni del settore delle amministrazioni pubbliche relative alle fonti di finanziamento del disavanzo di bilancio (categoria 18-20).

L'amministratore capo delle fonti di finanziamento del disavanzo del bilancio corrispondente è determinato dalla legge su questo bilancio. Si tratta degli enti statali, delle autonomie locali, delle amministrazioni locali, degli organi di gestione del fondo extrabilancio statale e di altri enti che hanno in carico gli amministratori delle fonti di finanziamento del disavanzo di bilancio.

L'amministratore delle fonti di finanziamento del disavanzo del bilancio corrispondente sono gli organi del potere statale, dell'autogoverno locale, dell'amministrazione locale, degli organi di gestione del fondo statale extrabilancio e di altri organismi che hanno il diritto di effettuare operazioni con fonti di finanziare il disavanzo di bilancio.

Gruppi e sottogruppi di fonti di finanziamento dei disavanzi di bilancio sono gli stessi per tutti i bilanci del sistema di bilancio. Nella classificazione delle fonti di finanziamento del disavanzo si distinguono due gruppi, tra cui:

- 000 01 00 00 00 00 0000 000 - fonti di finanziamento interno dei disavanzi di bilancio;

- 000 02 00 00 00 00 0000 000 - fonti di finanziamento esterno dei disavanzi di bilancio.

Il gruppo di fonti di finanziamento interno dei disavanzi di bilancio è dettagliato sotto forma dei seguenti sottogruppi

- 000 01 01 00 00 00 0000 000 - titoli statali (comunali), il cui valore nominale è indicato nella valuta nazionale. Questo sottogruppo riflette la differenza tra i fondi ricevuti dal collocamento di titoli statali (comunali) ei fondi utilizzati per il loro rimborso;

- 000 0102 00 00 00 0000 000 - prestiti da istituti di credito in valuta nazionale. In questo sottogruppo si riflette la differenza tra finanziamenti ricevuti e importi rimborsati da Federazione, Enti costituenti e Comuni;

- 000 01 03 00 00 00 0000 000 - prestiti di bilancio da altri bilanci nel sistema di bilancio nella valuta della Federazione Russa. Questo sottogruppo riflette anche la differenza tra i prestiti di bilancio ricevuti e rimborsati nella valuta della Federazione Russa, forniti al budget corrispondente da altri budget nel sistema di budget. In questo sottogruppo si forma la differenza tra gli importi ricevuti e rimborsati dei prestiti di bilancio in valuta estera forniti dalla Federazione Russa alle entità nell'ambito dell'utilizzo di prestiti esteri mirati (prestiti);

- 000 01 04 00 00 00 0000 000 - prestiti da organizzazioni finanziarie internazionali in valuta russa. Questo sottogruppo riflette la differenza tra gli importi ricevuti e rimborsati dalla Federazione Russa e dalle sue entità costitutive nella valuta della Federazione Russa;

- 000 01 05 00 00 00 0000 000 - modifica dei saldi dei conti per la contabilizzazione dei fondi di bilancio durante l'esercizio;

- 000 01 06 00 00 00 0000 000 - altre fonti di finanziamento interno dei disavanzi di bilancio.

Altre fonti di finanziamento interno dei disavanzi di bilancio includono:

- proventi della vendita di azioni e altre forme di partecipazione al capitale di proprietà della Federazione Russa, entità costitutive della Federazione Russa, comuni;

- proventi della vendita di scorte statali di metalli preziosi e pietre preziose, ridotti del costo della loro acquisizione;

- l'importo dei fondi stanziati per l'esecuzione delle garanzie statali della Federazione Russa, delle sue entità costitutive, garanzie dei comuni, in valuta nazionale, se l'esecuzione delle garanzie comporta l'emergere del diritto di regresso del garante nei confronti del preponente;

- la differenza tra i fondi ricevuti dalla restituzione dei prestiti di bilancio concessi dal bilancio a persone giuridiche o altri bilanci e l'importo dei prestiti di bilancio concessi in valuta nazionale;

- altre fonti di finanziamento interno del disavanzo di bilancio includono: pagamenti compensativi sui depositi presso la Cassa di risparmio della Federazione Russa dal 20 giugno 1991, depositi (contributi) nelle organizzazioni assicurative statali dal 1 gennaio 1992, rimborso di titoli di stato ( GKO USSR) e certificati della Cassa di risparmio dell'URSS immessi sul territorio della RSFSR prima del 1 gennaio 1992;

- pagamenti per il rimborso delle obbligazioni statali sulle merci, cambiali del Ministero delle finanze della Federazione Russa.

Il gruppo 000 0107 00 00 00 0000 000 comprende i prestiti di bilancio forniti dal bilancio federale all'interno del paese a scapito di prestiti esteri mirati (prestiti). Questo sottogruppo riflette la differenza tra i fondi ricevuti dalla restituzione di prestiti di bilancio a scapito di prestiti esteri mirati (prestiti) concessi all'interno del paese e l'importo dei prestiti di bilancio concessi all'interno del paese a scapito di prestiti esteri mirati (prestiti), eccetera.

Il gruppo delle fonti di finanziamento esterno dei disavanzi di bilancio è dettagliato nei seguenti sottogruppi:

- 000 02 01 00 00 00 0000 000 - titoli di Stato. Questo sottogruppo riflette la differenza tra i fondi ricevuti dal collocamento di prestiti pubblici, effettuato mediante emissione di titoli di Stato per conto della Federazione Russa o di un suo soggetto, il cui valore nominale è indicato in valuta estera, e i fondi utilizzati per rimborsarli ;

- 000 02 02 00 00 01 0000 000 - prestiti da Stati esteri, compresi prestiti esteri mirati da organizzazioni finanziarie internazionali, altri soggetti di diritto internazionale, persone giuridiche straniere. Questo sottogruppo riflette la differenza tra prestiti ricevuti e rimborsati in valuta estera.Questo gruppo comprende i fondi trasferiti dal bilancio federale ai fornitori russi di beni e (o) servizi per l'esportazione per estinguere il debito estero statale della Federazione Russa;

- 000 02 03 00 00 01 0000 000 - prestiti da istituti di credito in valuta estera. Tale sottogruppo riflette la differenza tra finanziamenti ricevuti e rimborsati dalla Federazione Russa, entità costitutiva della Federazione Russa in valuta estera da istituti di credito;

- 000 02 04 00 00 00 0000 000 - altre fonti di finanziamento esterno dei disavanzi di bilancio.

Questo sottogruppo riflette:

- la differenza tra l'importo dei fondi stanziati per l'esecuzione delle garanzie statali della Federazione e dei suoi soggetti in valuta estera, se l'esecuzione delle garanzie comporta l'emergere del diritto di regresso del garante nei confronti del mandante;

- la differenza tra i fondi ricevuti dal bilancio federale per estinguere il debito principale di stati esteri (o persone giuridiche straniere) nei confronti della Federazione Russa e i fondi stanziati per la fornitura di crediti finanziari e all'esportazione statali;

- altre fonti di finanziamento esterno del disavanzo del bilancio federale, nonché l'importo dei fondi stanziati per estinguere altri obblighi di reddito di un'entità costituente della Federazione Russa in valuta estera.

Un ulteriore dettaglio dei sottogruppi del codice in esame viene effettuato evidenziando gli articoli delle fonti di finanziamento dei disavanzi di bilancio. L'elenco degli articoli e dei tipi è approvato dalla legge sul relativo bilancio.

L'elemento della fonte di finanziamento dei disavanzi di bilancio riflette la sua appartenenza al bilancio corrispondente del sistema di bilancio (categoria 12-13 del codice). Il seguente codici di elementi dell'articolo della fonte di finanziamento dei disavanzi di bilancio:

- 1 - bilancio federale;

- 2 - il bilancio del soggetto della Federazione Russa;

- 3 - bilanci delle formazioni municipali intracittadine delle città federali di Mosca e San Pietroburgo;

- 4 - il bilancio del distretto cittadino;

- 5 - il bilancio del comune;

- 6 - il bilancio della Cassa pensione della Federazione Russa;

- 7 - il bilancio del Fondo di previdenza sociale della Federazione Russa;

- 8 - il bilancio del Fondo federale di assicurazione medica obbligatoria;

- 9 - il bilancio del fondo territoriale dell'assicurazione medica obbligatoria;

- 10 - il bilancio dell'insediamento.

Nell'ambito della tipologia delle fonti (categoria 14-17 del codice di classificazione a 20 cifre delle fonti di finanziamento del disavanzo di bilancio), gli atti legislativi dei soggetti o le decisioni dei comuni specificano ulteriormente le fonti di finanziamento del disavanzo, tenendo conto delle specificità esecuzione del bilancio.

Fino a poco tempo fa, la classificazione di bilancio non prevedeva una classificazione universale delle operazioni in base al loro contenuto economico per entrate, spese e fonti di finanziamento del disavanzo di bilancio, che non consentiva di combinare la classificazione di bilancio con il piano dei conti della contabilità di bilancio.

Per ovviare a queste carenze comunali nell'attuale sistema di contabilità di bilancio, è stata approvata una classificazione delle operazioni delle amministrazioni pubbliche. Questo settore comprende le autorità pubbliche (incluse le amministrazioni locali) e le istituzioni statali (municipali).

Classificazione delle operazioni delle Amministrazioni pubblicheè un raggruppamento di operazioni effettuate nel settore delle amministrazioni pubbliche, a seconda del loro contenuto economico. Questa classificazione è composta dai seguenti gruppi:

- 100 - "Reddito";

- 200 - "Spese";

- 300 - "Ricevimento di attività non finanziarie";

- 400 - "Dismissione di attività non finanziarie";

- 500 - "Ricevimento di attività finanziarie";

- 600 - "Dismissione di attività finanziarie";

- 700 - "Aumento del passivo";

- 800 - "Riduzione degli obblighi".

Secondo il gruppo Reddito» evidenziare singoli articoli, ad esempio l'art. 130 “Ricavi da prestazioni di servizi a pagamento”, art. 150 "Contributi da bilanci", sub-articolo 152 "Entrate da organismi sovranazionali e governi esteri", sub-articolo 153 "Entrate da organismi finanziari internazionali".

Secondo il gruppo Spese» distinguere anche articoli e sottoarticoli, ad esempio, l'art. 210 “Retribuzione del lavoro e ratei per compensi”, art. 213 “Accantonamenti per versamenti in busta paga”, art. 220 “Corrispettivi per lavori, servizi”, ed in esso, rispettivamente, i sub-articoli 225 “Lavori, servizi per la manutenzione dei beni”, 226 “Altri lavori, servizi”, art. 230 "Servizio del doge statale (comunale)" e, rispettivamente, i commi 231 "Servizio del debito interno" e 232 "Servizio del doge esterno".

Secondo il gruppo Responsabilità crescenti"si può chiamare l'art. 710 "Aumento dell'indebitamento sul debito interno dello Stato (comunale)", art. 720 “Aumento dell'indebitamento sul debito pubblico estero”, e per il gruppo 800 “Diminuzione del passivo” - art. 810 "Aumento del debito sul debito interno dello Stato (comunale)", art. 820 “Aumento del debito sul debito pubblico estero”.

Un ruolo speciale nelle condizioni moderne è svolto dal principio dell'unità del sistema di bilancio, che, in presenza di bilanci indipendenti, è chiamato a preservare l'integrità del sistema di bilancio. Uno degli strumenti che assicurano il principio di unità è la classificazione di bilancio. Le entrate e le uscite dei budget di diversi livelli sono molto diverse nelle loro caratteristiche, motivo per cui in fase di elaborazione, revisione, approvazione ed esecuzione dei budget, è necessario garantire il loro confronto, sistematizzazione su basi omogenee, effettuata applicando un'unica classificazione di budget . Fino al 1996, tale documento veniva approvato annualmente con ordinanza del Ministero delle finanze della Federazione Russa e il n. 115-F3 Sulla classificazione del bilancio è stato adottato solo nell'agosto 1996. Nell'attuale RF BC, il capitolo 4 è dedicato alla classificazione del budget.

La classificazione del budget è focalizzata sulla risoluzione di problemi come:

Controllo sulla composizione e struttura delle entrate e delle uscite del sistema di bilancio;

Ottenere informazioni di bilancio consolidate comparabili a tutti i livelli del sistema di bilancio;

Formazione di strumenti di controllo legislativo del processo di bilancio;

Garantire l'attuazione del principio di unità del sistema di bilancio.